Er is geen verschil in complexiteit tussen banken met het sifi-stempel en banken zonder het sifi-stempel. Ook kleine banken kunnen dus een bedreiging zijn voor de stabiliteit van de financiële markt, blijkt uit onderzoek van de American University in Washington DC.

Grote internationale banken worden sinds de economische crisis in 2008 goed in de gaten gehouden. Om te beoordelen welke zware jongens op een internationale ‘zwarte lijst’ komen, brachten Amerikaanse onderzoekers hun netwerken in kaart.

De financiële wereldmarkt werd in 2008 hard getroffen door de crisis. Overheden moesten grote banken redden van de ondergang met financiële steun. Die waren te sterk verweven met de markt om failliet te mogen gaan – ze zouden de rest van de markt mee de afgrond in slepen. Zulke banken worden systeembanken genoemd. Sinds de crisis worden deze in de gaten gehouden om een volgende crisis te voorkomen.

test 1 - Center images in content - premiumbericht

Lorem ipsum odor amet, consectetuer adipiscing elit. Curabitur netus elit tortor iaculis cras. Metus arcu dictum duis placera ...

Nederlandse systeembanken zijn de ING Bank, Rabobank, SNS Bank en ABN AMRO.

Internationaal bestempelt het Financial Stability Board financiële instituten tot systeemrelevante financiële instellingen (sifi’s). Een sifi is min of meer hetzelfde als een systeembank, maar kan ook verzekeringsmaatschappijen en andere financiële instellingen omvatten. In Nederland is alleen de ING Bank als sifi aangewezen.

Vooral complexe organisaties gevaarlijk

Instellingen die het sifi-stempel dragen, moeten aanzienlijke hoeveelheden van hun kapitaal als reserve houden om zich te beschermen tegen eventueel faillissement. Nu wordt de benoeming tot sifi bepaald op basis van de grootte van het bedrijf, de verwevenheid met de markt en de complexiteit van de organisatie. Vooral complexe organisaties zijn gevaarlijk voor de markt. De kans dat er iets fout gaat is groot en ze zijn lastig op te doeken als ze failliet zijn.

Er is echter geen overeenstemming over het belang van deze criteria. Er wordt bijvoorbeeld weinig aandacht besteed aan de complexiteit van een bedrijf, wel vooral op de grootte.

Dat roept in combinatie met de verplichte kapitaalreserve veel verzet op bij instellingen die het sifi-stempel dragen. Zo spande de Amerikaanse verzekeringsmaatschappij MetLife een rechtszaak aan om van de sifi-lijst af te komen. MetLife verloor de zaak.

Nieuw model voor complexiteit

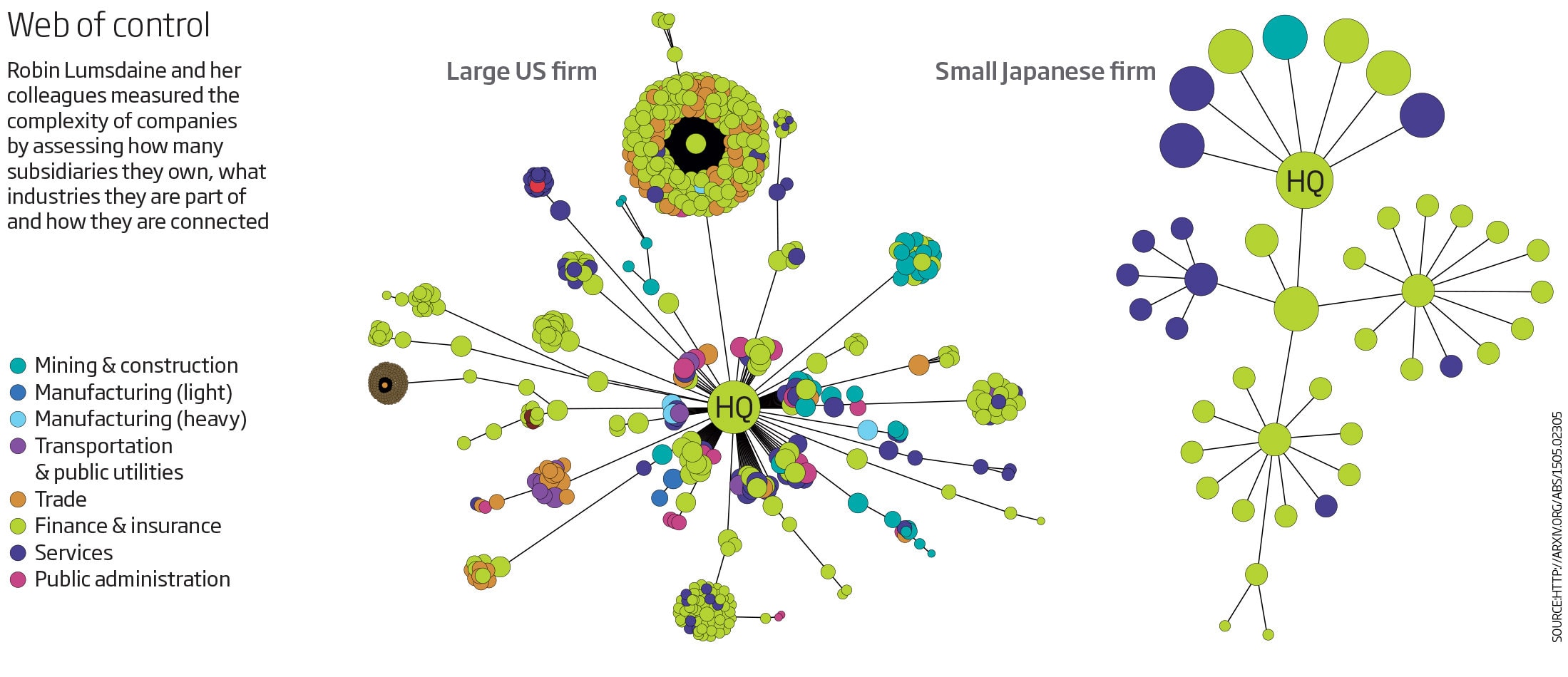

Een nieuw model om de impact van een instelling op de financiële markt te beoordelen, werd ontwikkeld door econome Robin Lumsdaine van de American University in Washington DC. Lumsdaine en haar team verzamelde gegevens van grote banken als Goldman Sachs en Barclays – op wereldniveau opererende bedrijven. Ze vergeleken gegevens van mei 2011 met februari 2013 om te zien hoe de complexiteit van de organisatie veranderde.

Lumsdaine bracht alles in kaart: hoofdkantoren, dochterbedrijven en daar weer de dochterbedrijven van, buitenlandse filialen en de verschillende markten waar de bedrijven actief in zijn.

Organisatiestructuur in kaart

Voor elk bedrijf werd een model gemaakt voor de ideale organisatiestructuur. De structuur in realiteit werd vergeleken met het ideale model. Daarnaast creëerde Lumsdaine voor elk bedrijf duizend computermodellen, waarin steeds een alternatieve structuur van het bedrijf puur willekeurig werd gecreëerd. De onderdelen van elk netwerk bleef hetzelfde, de rangschikking ervan varieerde. Elk van deze duizend modellen werd ook vergeleken met het ideale model.

Uit de vergelijkingen bleek bijvoorbeeld dat een klein Japans bedrijf beter georganiseerd was dan 95,2 procent van de computermodellen. Een groot Amerikaans bedrijf was slechts beter georganiseerd dan 70,2 procent van de computermodellen.

Verder vond het team dat de meeste bedrijven minder complex waren geworden tussen 2011 en 2013. Dat is een positieve trend met het oog op financiële instabiliteit. Een minder complex bedrijf heeft een kleinere kans op ellende op wereldniveau te veroorzaken als het misloopt.

Geen verschil tussen klein en groot

Het meest verrassende resultaat was dat er geen verschil werd gevonden tussen banken met het sifi-stempel en banken zonder het sifi-stempel. Dat betekent dat ook kleine banken een bedreiging zijn voor de stabiliteit van de financiële markt. ‘Dit laat zien dat het criterium van grootte niet voldoet. Er moet meer op complexiteit gericht worden en er zijn meer statistieken nodig’, zegt Lumsdaine.

Ook bleken verzekeringsmaatschappijen complexer georganiseerd te zijn dan banken, ondanks dat ze kleiner waren. ‘Het is moeilijk om verzekeringsmaatschappijen en banken te vergelijken. Ons systeem biedt de statistieken om dat wel te kunnen doen’, aldus Lumsdaine.

Altijd op de hoogte blijven van het laatste wetenschapsnieuws? Meld je nu aan voor de New Scientist nieuwsbrief.

Lees ook: